华智融(拟IPO):持续迭代POS终端,客户遍布海内外40多个国家和地区,致力成为优秀支付解决方案提供商

六合君第148家公司151篇研报

全文 5,438 字

预计阅读 11 分钟

持续迭代POS终端,成功拓展海外市场

华智融主要从事金融POS终端产品及相关软件技术研发、生产、销售、支持与售后,致力成为优秀支付解决方案提供商。公司自2007年9月成立以来,始终以金融POS终端软硬件设计、研发为核心,开拓基于磁条卡、IC卡、非接触式卡等卡载体电子支付技术,并积极推动移动支付、便民服务等领域创新研究。

公司产品覆盖国内外40多个国家地区,客户粘性强。公司国内客户主要为银联商务、通联支付、汇付天下等支付机构;同时积极拓展海外市场,产品远销中东、印度、俄罗斯、尼日利亚等40多个国家与地区。公司海外业务规模扩张迅速,海外营收由2014年0.28亿上升至2016年2.46亿,年均复合增长率达194%。公司POS终端需要软硬件兼容,若更换硬件设备,相应软件系统一般也需重新更换调试,整体更换成本较高,在硬件设备无较大风险情况下,客户不会轻易更换硬件设备供应商,客户粘性高。

国内市场监管加强导致业绩波动,公司积极拓展银联商务、通联支付、及国外AMP(加拿大注册)、MRL(印度注册)等高毛利大客户,降低对中、小第三方支付依赖。2014年爆发银行卡预授权风险事件,多家第三方支付机构被处罚,公司客户受此影响下调采购数量。公司2015年加大银联商务、通联支付等大型优质客户拓展力度,并与部分商业银行建立合作关系;同时不断开拓国外一带一路市场,通过与AMP、MRL等地区优秀支付解决方案提供商合作,在以伊朗为主的中东地区和印度取得业务突破。

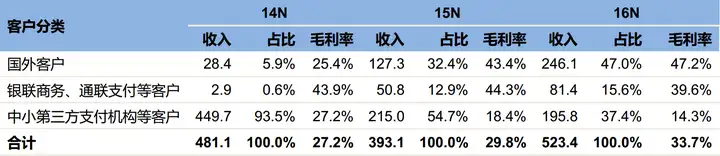

公司不同客户销售情况(单位:百万元)

注:将公司客户分为3类,第一类:国外客户;第二类:银联商务、通联支付及商业银行类客户;第三类:中小第三方支付机构等客户

公司自研金融POS终端产品关键技术,拥有多项核心技术与自主知识产权。公司获国家授权专利30项,软件著作权17项。2010年公司被评为深圳市软件企业、国家级高新技术企业;2012年公司获中国智能卡协会金卡奖-POS机技术创新奖;2013年公司获第三届支付创新(中国)大会支付终端创新奖;2017年公司自主研发NEW9210智能POS终端获中国移动金融发展大会最佳智能POS产品奖。

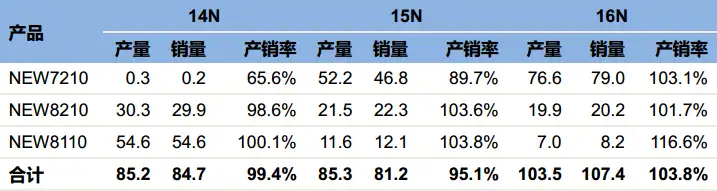

公司紧跟电子支付、移动支付发展趋势,持续迭代产品系列,完善金融POS终端产品体系。公司目前主要产品为NEW7210、NEW8210、NEW8110三个系列。公司最早推出NEW8110时,分为无线、有线两种型号。随着支付手段不断丰富,公司为满足客户对产品稳定性与兼容性要求,研发推出稳定性更强、兼容性更高无线POS终端NEW8210;NEW8110便仅以有线POS终端形式推向市场,适合通信网络较差地区。NEW7210是一款时尚小巧、方便携带的无线POS终端,具备较优移动便携性能,单价比NEW8210低,但系统兼容性、稳定性、续航能力弱于NEW8210。

公司主要产品平均价格和平均成本(单位:元)

公司产品质量可靠,通过全球多个地区及行业资质认证。公司主要产品通过中国CCC、欧盟CE、美国FCC、UL质量安全认证、ROHS环保认证及PCI、EMV(包括L1、L2)、PBOC等国内外行业认证,获得电信设备进网许可证与中国银联、VISA、万事达(Master)等主要银行卡组织入网许可认证。

公司产品

公司以销定产+适当安全储备,采取自产为主、外协为辅生产模式。公司每年末根据当年销售情况、客户预计销售数据、市场行情趋势及已收到订单情况,制定下一年销售预测,安排生产计划。同时公司在生产过程中,结合近期收到订单情况与所需安全储备水平,及时分析供求状况,适当调整生产计划。公司销售规模不断扩大,现有产能已不能满足客户需求,除自产外,部分产品委托外协加工厂商生产。2015~2016年外协加工产量分别为8.8万台与36.8万台(+320%)。

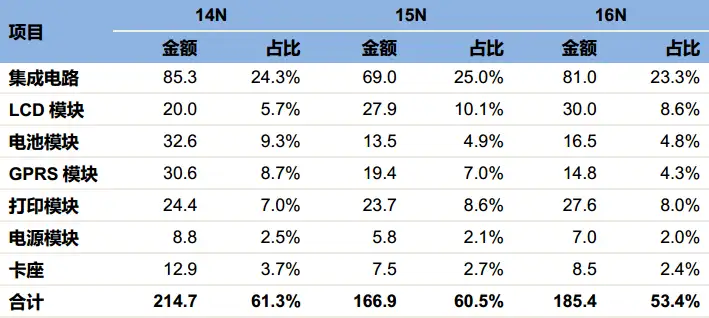

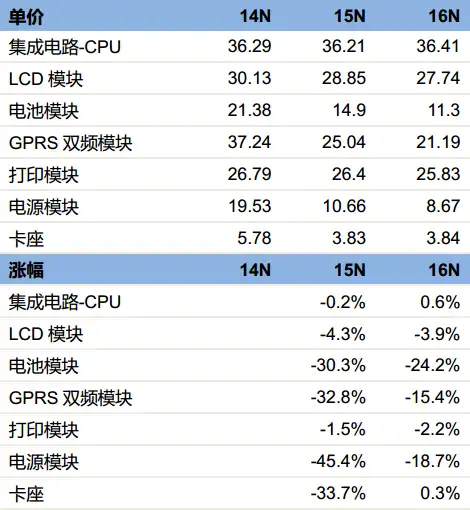

公司以产定购+合理储备,原材料直接向国内供应商采购或通过境外代理商采购。公司上游企业多为电子部件供应商,原材料供应充足,主要供应集成电路、线路板、液晶显示器、电源模块、连接线及包装盒等原材料,其中LCD模块、电池模块等主要原材料单位采购价格呈现下降趋势。

公司核心团队相关行业从业经验丰富,软、硬件开发能力强。董事长、总经理杨晓东,毕业于北大计算机专业,曾任北大青鸟软件开发工程师、北京奥德计算机电子交易部门经理、北大方正总经办副总经理、百富计算机销售部经理、生产部经理、副总裁;董事程行军,曾任UT斯达康主任工程师、华为高级营销经理;蔡伟旭曾任百富计算机工程师;董事、副总经理李华,曾任福建实达电脑设备软件工程师、中兴通讯软件工程师;董事、副总经理谢斌,曾任百富计算机工程师。

公司2007年成立,拥有1家子公司、5家分公司,总股本7,500万股。董事长、总经理杨晓东,直接持有公司2,961万股(占39.5%),为公司控股股东、实际控制人。

公司股权结构图

公司申报创业板IPO,拟发行2,500万股,占发行后总股本25%,募集4.3亿。金融POS终端行业市场前景广阔,公司产品需求增长迅速,目前产能无法满足客户全部需求,需要扩大产能,建设POS终端产品生产基地;同时加大研发投入,提升产品质量及技术含量,丰富产品类型。

公司拟募集资金用途(单位:百万元)

电子支付渗透率快速提升,金融POS终端行业市场前景广阔

全球POS金融终端出货量(单位:百万台)

EMV迁移+新型智能终端推动金融POS终端更新换代,给行业带来新商机。EMV迁移是银行卡从磁条卡向智能IC卡转换的过程,主要是为防止日益增长的卡片欺诈和促进金融支付多样化,EMV是基于CPUIC卡的金融支付标准,在金融IC卡支付系统中建立卡片与终端接口统一标准,使得在此体系下所有卡片与终端能够互通互用。智能POS终端基于定制Android系统,对传统POS终端产品硬件及软件进行改造、升级,增加智能平台与4G通讯等功能,支持多种支付方式。随着未来电子技术发展,EMV迁移与智能终端发展必将成为推动行业新需求的强大动力。

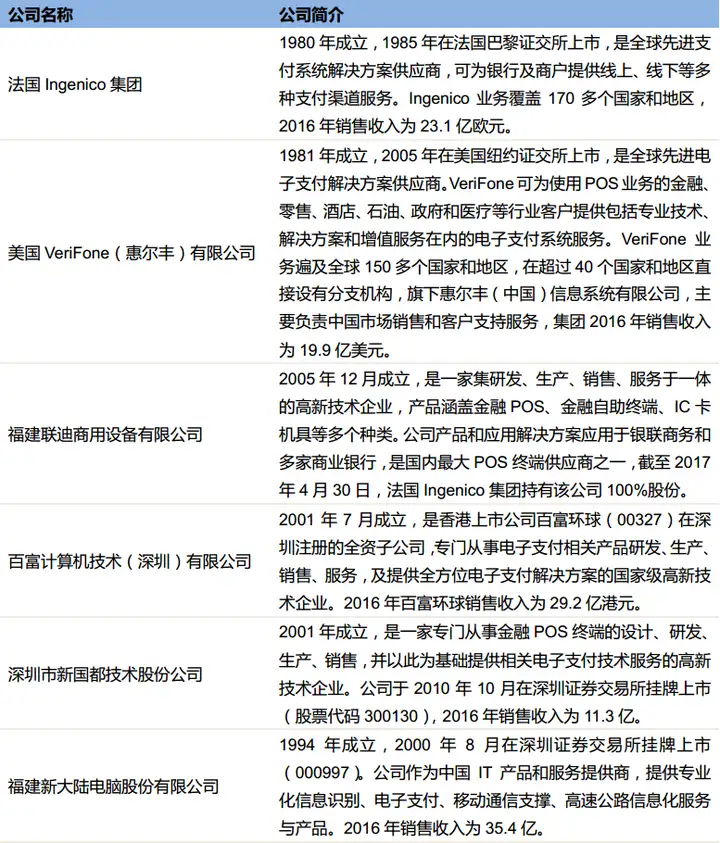

行业技术、认证要求及客户粘性较高,行业进入壁垒高。金融POS终端产品要进入市场,除要符合中国人民银行与中国银联制定的行业标准和规范外,还要符合国际银行卡组织和其他相关机构制定国际认证标准,因此金融POS终端市场具有较高进入认证壁垒和技术壁垒,从事金融POS终端研发、生产企业相对数量较少。目前主要金融POS终端设备供应商有法国Ingenico集团、惠尔丰(VeriFone)、福建联迪、百富环球、新大陆、新国都、华智融等。

国内外主要竞争对手情况

公司客户遍布国内外40多个国家和地区,针对国内外不同市场,采取不同销售模式

公司积极拓展国内外市场,客户遍布中国、中东、印度、俄罗斯、尼日利亚等40多个国家和地区。国内客户主要是银联商务、通联支付、汇付天下、乐富支付、易宝支付及快钱等支付机构;国外客户主要是AMP、MRL等大型金融服务企业。

公司前五大客户(单位:百万元)

公司大力拓展国外客户和银联商务、通联支付等国内客户。客户2014年银行卡预授权风险爆发,中国人民银行加强对中小第三方支付机构监管,公司客户受此影响下调采购数量,导致公司中小支付机构销售收入和占比下降;公司2014年底提前布局,积极拓展国内外市场,公司国外客户和银联、通联支付等客户销售收入和占比迅速上升。

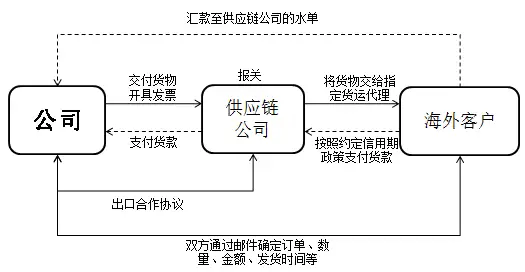

公司针对国内外不同市场,分别设立营销总部负责销售工作,采取不同销售模式。针对国内市场,公司采取直销模式,减少与客户沟通的中间环节,最大程度保证产品性能与客户需求一致,有利于公司执行订单、售后服务与回收货款;针对国外市场,公司主要通过参加国际性展会、专业杂志招商、拜访行业重点客户等方式拓展海外业务,在确定国外客户订单需求后,公司委托供应链企业将相关产品报关出口,交付国外客户,并由其提供收款服务。2009年起,公司与信利康(供应链企业)采取上述合作模式向国外销售产品。

2014年末公司通过参加法国巴黎展会,与AMP公司(加拿大)建立合作意向。合作初期,AMP客户提出产品、型号等具体要求,公司积极响应客户需求,及时按照客户要求进行设计、开发产品,再由AMP将产品送至认证机构认证,通过后公司小批量试制,产品得到客户销售市场认可后,AMP逐步增加订单,公司实现批量生产,销售规模增长迅速。

公司海外销售模式

公司受产能限制,采取自产为主、外协为辅生产模式

公司由于产能限制,金融POS终端设备生产以自制生产为主、外协生产为辅。自主生产:公司根据采购与订单实际情况自行加工生产设备,整个生产流程均由公司完成;外协生产:公司除自产外,部分产品委托外协加工厂商进行生产,公司提供主要原材料,并定期向外协厂商下达生产计划。

公司产能利用率(单位:万台)

注:产能利用率(达产率)=实际产能/设计产能

随着公司销售规模不断扩大,现有产能已不能满足下游客户需求,外协生产量增长迅速。2015年10月至今,公司委托东莞航天按公司要求进行协助生产,2015年外协加工产量为8.8万台,2016年度外协加工产量为36.9万台,增长率为320.5%。

注:产品产量含外协厂商协助加工产量

公司外协厂商基本情况

公司上游主要是电子部件供应商,原材料供给充足,采购方式分为直接采购和通过境外代理商采购两种

公司POS机生产所需原材料主要为集成电路、线路板、液晶显示器、电源模块、连接线及包装盒等。对于打印模块、连接线及包装盒等市场成熟且供货渠道广泛的原材料,公司根据市场化原则对产品性能、品牌、价格等方面进行综合比较选型,与供应商进行交易结算;对于集成电路、晶体及精密打印机模块,公司根据经营计划与订单情况,提前进行策略采购备货。

公司原材料供应充足,LCD模块、电池模块等原材料单位采购成本呈下降趋势。公司上游企业多为电子部件供应商,采购原材料均处于供应充足、非垄断行业,竞争充分,产业整体已趋向成熟,基础原料价格波动风险较小。同时,公司对现有产品进行优化设计,LCD模块、电池模块等主要原材料的单位采购价格呈现下降趋势。

公司公告:公司公告、六合咨询

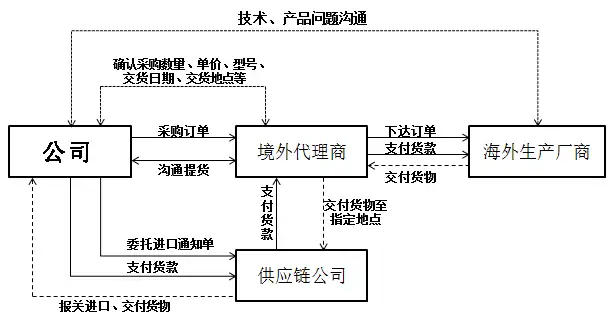

公司采购方式分为直接采购与通过境外代理商采购两种方式。对于国内原材料,主要为壳料、电源模块、电池模块等,公司直接向供应商采购;对于进口原材料,主要为集成电路、IC、热敏打印头等,公司与海外生产厂商沟通后,与生产厂商的代理商签订购销合同,委托国内供应链企业代理进口。供应链企业提供货物进口过程中货物流、信息流及资金流服务。

公司境外代理商采购模式

公司积极拓展国内外市场,2016年业绩快速增长

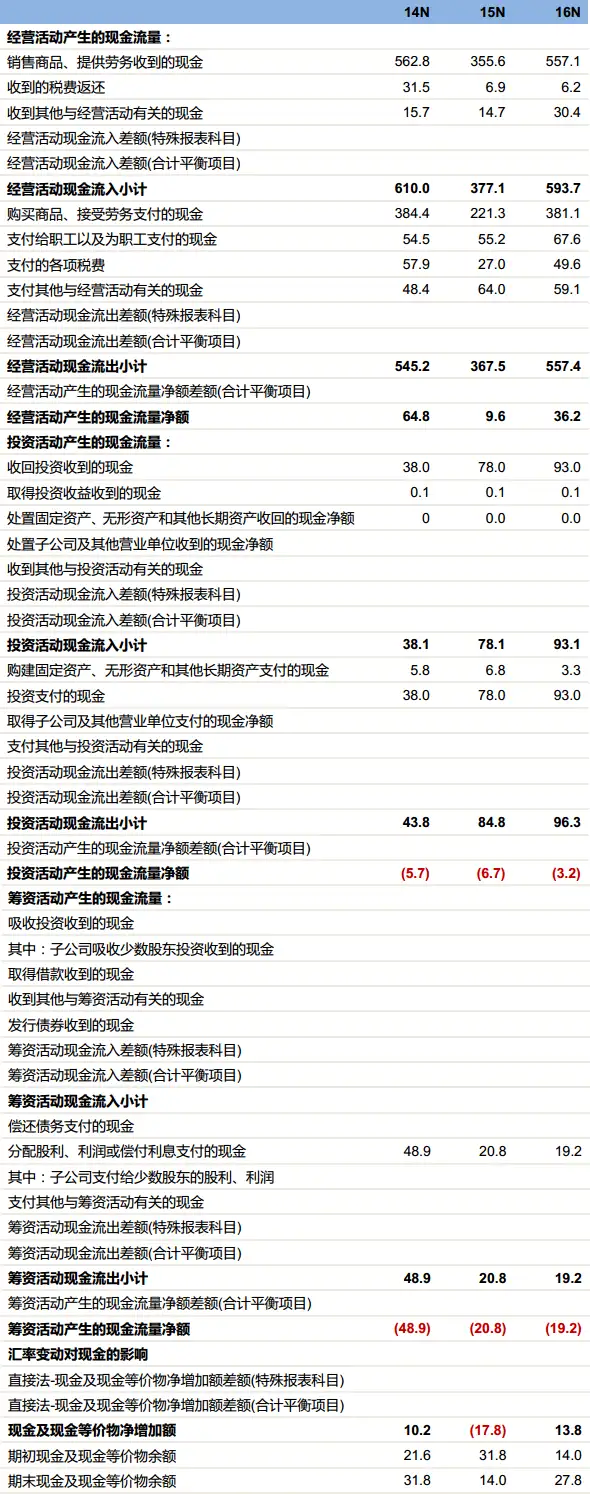

总收入:2014~2016年分别为4.83亿、3.94亿(-18.4%)、5.25亿(+33.1%)。

归属母公司净利润:2014~2016年分别为0.63亿、0.37亿(-42.0%)、0.54亿(+47.5%)。

毛利率:2014~2016年分别为27.2%、29.9%、33.7%。银联商务、通联支付及银行类客户、国外客户贡献毛利率较高,同时该部分销售收入比重逐年提高,导致公司业务整体毛利率逐年提升。

净利率:2014~2016年分别为13.1%、9.3%、10.3%。

公司财务简表(单位:百万元)

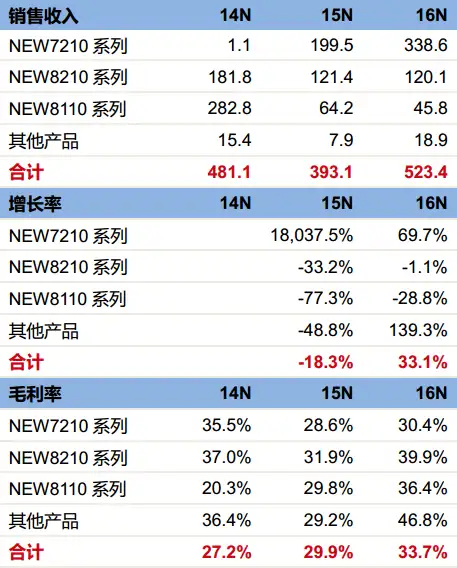

技术迭代改变产品需求,NEW7210系列产品销售增长迅速

NEW7210系列:2014~2016年该系列产品销售收入分别为0.01亿、2.00亿(+18,037.5%)、3.39亿(+69.7%);毛利率分别为35.5%、28.6%、30.4%。该系列产品具备较优移动便携性能,虽系统兼容性、稳定性、续航能力弱于NEW8210系列产品,但销售单价较低,具备性价比优势,自2014年底推出,即受市场与客户较高认可,销售数量增长迅速。由于产品2014年底推出,处于小批量试制阶段,单台机器所耗成本及销售价格均较高,随着生产与销售规模扩大,单位成本和售价均略有下降,毛利率相对较为稳定。

NEW8210系列:2014~2016年该系列产品销售收入分别为1.82亿、1.21亿(-33.2%)、1.20亿(-1.1%);毛利率分别为37.0%、31.9%、39.9%。该系列产品销售收入下降主要因为新产品NEW7210系列的竞争,部分对系统兼容性、稳定性、续航能力要求较低的客户减少对NEW8210系列产品采购,转而增加对新产品NEW7210系列产品采购。2015年公司受下游支付机构银行卡预授权风险事件影响,战略下调该产品客户售价,促进销售,导致2015年该产品毛利率下降。

NEW8110系列:2014~2016年该系列产品销售收入分别为2.83亿、0.64亿(-77.3%)、0.46亿(-28.8%);毛利率分别为20.3%、29.8%、36.4%。该系列产品推出时有无线和有线两种型号,随着支付手段不断丰富,下游客户对POS机稳定性和兼容性提出更高要求,公司利用技术优势,积极研发推出NEW8210系列产品,之后NEW8110系列产品均以有线POS终端推向市场,有线POS终端可在网络通讯环境较为恶劣情况下应用良好,在网络普及率较低的三四线城市、农村和国外发展中国家地区有一定市场空间。随着国内4G网络和Wi-Fi日益普及,该系列产品国内需求逐年下降。2015年、2016年,该产品以国外销售为主,由于国外毛利率较高,所以该产品销售毛利率逐年提高。

公司分产品销售收入(单位:百万元)

公司利润表(单位:百万元)

请务必阅读免责声明与风险提示

商务广告咨询请添加微信:1292496908

版权声明:内容均来源于互联网 如有侵权联系boss@zypos.cn删除

相关阅读

- 男子坐高铁带大量信用卡和POS机干什么?竟是为了……54亿到账且暴瘦50斤的贾玲,再次让世界刮目相看!-正规pos机服务商

- 如何实现轻点 iPhone 背面秒开付款码、健康码等?看完就懂了!-正规pos机服务商

- 配备千余台“外卡POS机”,让境外人士也能“嗨购长宁”旧事晨报2023-11-15 11:50旧事晨报2023-11-15 11:50-正规pos机服务商

- 中原鸿哥:这样用pos机刷卡会被银行认为套现,你操作过吗

- 宁德可以申请什么信用卡-宁德申请银联pos机需要什么手续?

- pos机的费率多少算合理-正规pos机服务商

- 怎样申请聚合领取收款码-正规pos机服务商

- 肇庆pos机(公交刷卡机改头换面,智慧城市化进程加快)

- 深度揭秘|POS机“一机一户”背后的猫鼠游戏为什么酒店退房时几乎不查房了?内部工作人员说出真相,长知识了-正规pos机服务商

- 原来聚合收款码还有这些功能,你晓得吗?-正规pos机服务商