第三方支付公司怎么来的

支付公司持有的支付牌照,全名叫做支付业务许可证,是一个做支付的法定入门资质,从2010年人行开始发布管理办法,2011年正式发放第一批许可证。这个许可证呢,就像干餐饮的得有餐饮服务许可证一样,是正规军的一个身份牌。从2011年到现在,近10年了,牌照也就200来块,而且政策层面是收紧的,虽然没说不颁发了,但事实上是只见因合规问题被注销的,被合并的,没见有新的发放。那么结果可想而知,牌照的含金量也就水涨船高了,物以稀为贵嘛。

支付牌照从经营范围上,还进一步细分为银行卡收单、网络支付、预付卡发行与受理。上面所说的200多家支付机构,有很多只是具备这三类里面的一张牌照,并非全部。全部牌照都有的,也就是坊间所说的全牌照支付公司,这种凤毛菱角,不用说了,含金量大大滴!因为今天重点不是聊牌照的事,就不展开细说了。

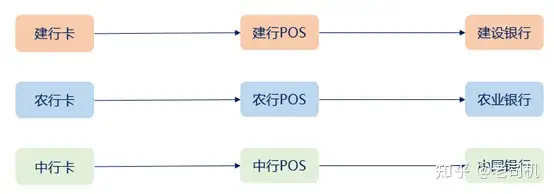

开始说正题。在大概20多年以前,那时候互联网刚刚开始萌芽,但是银行卡业务已经如火如荼的展开了。在那个年代,其实就已经有很多的刷银行卡的POS机,只不过,那时候没有银联,都是银行自己建设的POS收单系统。什么意思呢?就是各银行自己玩私服。举个例子吧,就比如中国银行安装了一批POS机给商家用,那么结果可想而知,这些机器肯定只能刷中行卡嘛,道理很简单,硬件安装、维护、系统建设,都是人家中行做的,当然要给自己家用户使用,竞争对手想用?没门,自己安装去!

于是乎,建行安装一批,农行安装一批,大家拼命竞争,拼命抢用户,抢商户。结果呢,一个很有意思的现象发生了。商场柜台上摆着一排排的各家银行的POS机,持卡人的卡是哪家银行的,就刷哪台POS。我为什么说这是一个很有意思的现象呢,因为,多年以后,这个现象还会重现,后面再提。

当时,银行卡收单是这样子的:

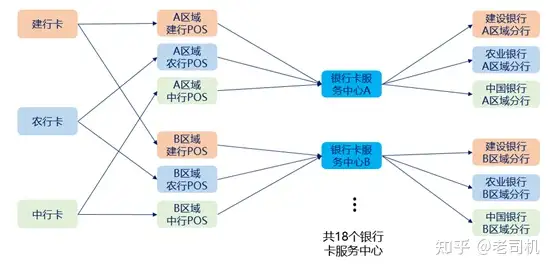

这样下去不是办法呀,柜台面积就那么大点,根本放不开,稍微大点的商家,连桌子底下都塞满了。大家可能想问,他们为什么不能互联互通呢,开放共享嘛!在利益面前,敌人也可以做朋友嘛。还别说,后来还真这么做了。以城市或某一个区域为单位,成立一家联盟机构,叫做银行卡服务中心,用这个中心把这个区域内的银行系统都串起来,POS机跟这个银行卡服务中心对接就可以了,这样就解决了这个区域内的所有银行卡都能在一台POS机上刷的问题,互联互通了。大家觉得这种比私服大点的大局域网方案还是很low是吧?请注意,出现这个银行卡服务中心的时间是:1993年。

有了银行卡服务中心后,是这样子的:

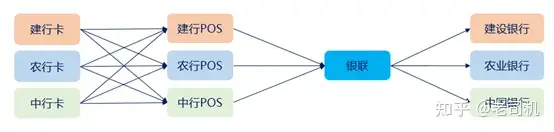

上面这个方案还是有弊端,解决不了全国互联互通的问题,随着业务量的提升,发卡量的扩大,这个问题又逐渐暴露。又经过一系列的波折、探讨、来回选方案,最终,在2002年,银联横空出世!其实,要成立银联,怎么联,怎么通,技术上都不是问题,最主要是各个角色怎么定位的,职责是什么,靠什么盈利,是管理机构,还是商业化公司,不光考虑现状,还要考虑未来,如何平衡这么多银行机构,是否形成竞争,是否影响利益等,总之,因为在国内是首创,有很多待定问题。无论如何,银联诞生了!

银行卡收单变成了这样子:

你看,多好啊,所有银行互联互通了,一台接入银联的POS可以刷所有的卡了,终于从根本上解决问题了,就这么愉快的玩下去吧!No!市场给出了另外一个答案。

银联打造好银行网络之后,嫌收单银行拓展的商户数量太少了,满足不了市场需求。什么是收单行?就是上图中安装POS机的那些银行,谁给商家安装了POS,那这个商家就是谁家的商户,其重要性毋庸置疑。在这样一个背景下,银联说,这么着吧,我来帮你们拓展商户吧。于是,成立了一家子公司,叫做银联商务,专职做银行卡收单,也就是给商家安装POS机。这就是专职银行卡收单的第三方支付公司的雏形。当时因为线上交易时机还不成熟,所以,主要针对线下银行卡收单,也就是刷POS机收单来说的。

有了银联商务后,银行卡收单是这样子的:

现在好了,从上图可以看出,在银行卡收单这件事情上,银联商务的位置跟其他银行的位置完全一样,赤裸裸的竞争。而且,银联商务又是银联的亲儿子,那发展起来绝对顺风顺水。此后,迎来爆炸式增长。银行气的吹胡子瞪眼!

随着国内发卡量增大,尤其信用卡出现并爆发式增长,整体消费水平提高等等一系列的利好因素刺激,POS机需求量越来越大,陆续又出现了多家其他机构,做跟银联商务一样的事情。同时,互联网电子商务蓬勃发展,线上交易也陆续起来,支付宝开始推出,也就是所谓的线上收单(互联网支付)。此后,线上线下三方支付的发展浪潮开始井喷。但整体的层级结构基本没变,维持了银联最开始的设计,也就是上面最后一张图的大致格局,无非是各层级参与角色越来越多,业务种类越来越多,仅此而已。

经过几年粗放式发展,到2010年,人民银行霸气出手,出台了《非金融机构支付服务管理办法》,也就是坊间所说的第三方支付管理办法,做支付需要许可牌照,成为共识!三方支付开始成为受央行监管的正规军。第二年,也就是2011年,第一批支付牌照就颁发给了银联商务、支付宝、财付通(腾讯家的)、快钱、网银在线(后来成为京东家的)等27家。

总之,本着入口为王的理念,所有人都在抢占入口。

后来,96费改,人行又出面救火,基本上统一了价格,价格战也打不成了。但支付的整体格局也基本成型。陆续的,因为一些利益关系,三方支付机构呢,又想绕开银联,直接跟各大银行勾搭一起,转移备付金。这怎么行!人行和银联又开始强硬手段断直连(不允许三方支付公司和银行直接连接)。断着断着,把网联又断出来了!支付领域里从来就不缺乏战争,一场场血雨腥风,又将上演。当然,这些与本文核心主题关系不太大,就不再多说了。

商务广告咨询请添加微信:1292496908

版权声明:内容均来源于互联网 如有侵权联系boss@zypos.cn删除

相关阅读

- 广东中山:9月1日起买预售商品房的 购房款只能通过银行转账或公用POS机直接存入公用账户人死了以后,你就会完全消失了吗?科学告诉你最后到哪去了?-正规pos机服务商

- POS机支持哪几种结算方式?-正规pos机服务商

- 查获!携带POS机和非本人信用卡坐高铁,非法套现200万元……留意,刷卡套现风险太多女性最晚生二胎的年龄是多少岁?医生:超过这年龄还是不要强求了-正规pos机服务商

- 男子坐高铁带大量信用卡和POS机干什么?竟是为了……35岁高校女教师撞飞女孩,全裸躺地阻拦救护车女孩因而与世长辞!-正规pos机服务商

- 中付POS机:现代科技带来的支付解决方案

- 助力进博会 上海优化境外人士领取服务走光露底裤,黑人八路军,这些侮辱观众的镜头,导演真是不要脸了-正规pos机服务商

- 境外扫码消费提额系统,银联云闪付海外扫码详细操作步骤-正规pos机服务商

- 3月起个人收款码不可商用,转“商码”后每笔收款需付手续费湖南日报2022-02-21 20:11湖南日报2022-02-21 20:11-正规pos机服务商

- 男子捡后解锁,居然蒙对了!又猜中支付密码,结果……

- 深圳pos机加盟(POS机加盟做代理条件和流程)