千万别被银行忽悠了!信用卡分期实际年利率其实非常高!

今天就来教会大家信用卡账单分期的真实利率的算法!

首先银行让你分期肯定是有利可图,老话说的好天下熙熙皆为利来,天下攘攘皆为利往!。但是真实的利息并不是银行所宣传的月利息0.6%(每个银行根据分期时间分期利率有所不同,这里为了方便大家理解和计算,统一用月利息0.6%计算),而是你想象不到的高!所以分期从短期来看确实暂时解决了还款压力,但是实际上是增加了还款的负担,而且长此以往只会导致账单越还越多,接下来给大家详细介绍分期真实利息是如何计算的!

一、信用卡分期利率的实际利率测算方法

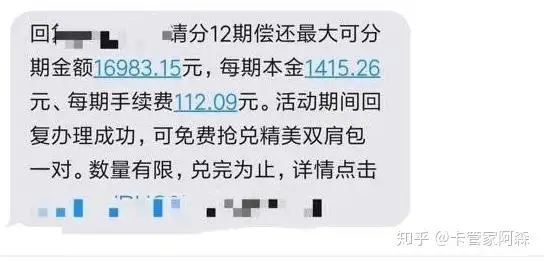

我们根据上图短信里的金额为例子做测算,具体方法如下:

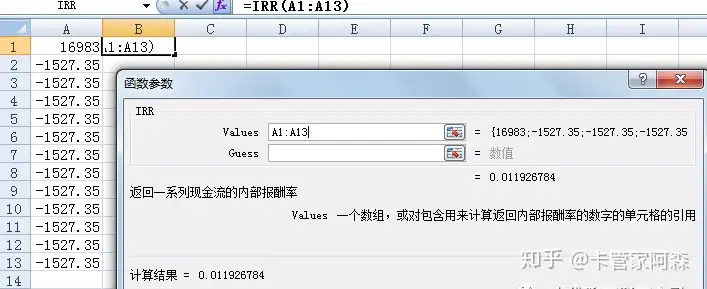

第二步,在第二栏的第一个格子里点一下,然后在上面的工具栏里找到:公式这两个字,在里面选择IRR,就会跳出来一个对话框,在跳出的对话框中输入A1:A13,马上得出一个数:0.011926784,用这个数字乘以100,再乘以12个月,就是真实的年利率。

经过Excel测算得知,四舍五入后的实际利率为14.31%,比大家认为的7.2%足足翻了将近一倍。怪不得银行每年的利润这么高,光是分期业务这一块业务就是暴利啊!!!

看完上面的计算,我们脑海里就会冒出一个问题,为什么分期利率这么高?那么我们首先要明白等额本息、等额本金和先息后本这三种还款方式的区别。

2、等额本金:是指在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息。

3、先息后本:是指贷款下款之后,先支付利息,然后按照还款约定支付本金。

在生活中常用的就是等额本息和先息后本。等额本金不太常用,因为每个月的还款金额都在变化,银行方面因为等额本金比等额本息实际利率低不愿意做这种业务,客户方面因为前期还款压力大及每期数额都在变动不好记忆嫌麻烦也不太喜欢用等额本金。

哪一种方式是先息后本呢?

举个例子来说,甲向乙借了10万块钱,双方约定,甲每个月支付给乙利息1000元,一年以后归还10万元,这就是所谓的先息后本。说借款多长时间,借款人就可以用多长时间,不用每个月边给利息边提前支付一部分本金,这个时候的利率就是真实的利率,如果月息是1%,年息就是12%。

常见的例子就是我们的房贷,以及信用卡分期。等额本息之所以测算的真实利率比宣传利率高是因为随着还款时间的增加,你所欠银行的本金越来越少,也就是你从银行拿到手的可利用的钱也越来越少,资金使用率并不高。比如我们计算的,最后一个月我只借了银行1415.26的本金,却要付112.09的利息或者说是手续费,实际月利率7.92%(年利率95.04%),惊不惊喜意不意外?

如果还不能理解信用卡分期利率的实际算法,我们再举个简单的例子来给大家讲解!这个例子也是很多人在讲解信用卡分期时候的利息用到的,但是都是依葫芦画瓢只知道这样算,但是不知道为什么这样算,接下来我就为大家详细讲解这个例子。

信用卡账单10000元,分期月利率按照0.6%算,年率就是0.6%*12=7.2%,看着挺便宜的,分12期,每个月要还的本金是833元,利息是60块钱,一个月本金加利息一个月也就还款893元。这样算下来好像需要还的利息和本金都不多。但是很多人都忽略一点,等额本息还款方式每个月还的利息都是固定不变的,而本金每个月都是减少的,例如第一个月本金是10000,第二个月是10000-833=9167,以此类推,还到最后一期第12个月的时候本金是833元,而利息还是60元,最后一个月实际利率算下来是60/833=7.2%(年利率86.4%),比月利率0.6%高出n多倍。那么等额本息还款方式实际上每个月的资金使用率是多少呢?(10000+9167+8334+7501+……+1670+837)除以12个月=5419元(很多人都不知道为什么有这个计算,这个计算的意义在于说明看似你向银行借了1万块钱分期12个月还,但是按照等额本息的还款方式来算,你实际上只向银行借了5419元使用一年,并且一年的总利息是720元,60元*12=720元,这就是刚才说到的资金利用率的问题)所以信用卡账单分期的实际年利率就是720元/5419元=13.29%(计算后得数是13.286584%,四舍五入取13.29%),你没看错,这就是信用卡分期的实际利率,整整高了一倍多。

这里有一个计算信用卡账单分期的公式:

年利率=单期手续费率*分期数*24/(分期数+1)

还是用1万的账单,月利率0.6%来算,年利率=0.6%*12*24/(12+1)=13.29%(计算得数是13.2923077%,四舍五入取13.29%),表格中的数据有点错误,实际利率应该是13.29%

再给大家提供另外一种计算公式,原理都是大同小异!

年利率=(月手续费率*12)*2n/(n+1)

第二种是直接用银行的月利率直接乘以22,就得出来真实的年利率(例如还是按照1万账单,月利率0.6计算,0.6%*22=13.2%,也和上面精准计算的结果相近)。

然后来说说先息后本和等额本息这两种还款方式,利率看似相差很大,但是最后的还款金额却是相差不大,那么差距到底在哪里呢?

还是按照信用卡分期1万的账单,月利息0.6%,分期12个月来计算:

1、先息后本

还款总金额=总利息+本金=0.6%*10000*12+10000=10720元

2、等额本息

还款总金额=月还款金额*12=893.33*12=10719.96元

这里我们还是用1万的账单,月利息0.6%,分期12个月来分析,假如银行采用先息后本的还款方式让你使用这一万元,那么你每个月只需要还60元的利息,最后第12个月才还一万的本金。那么你的资金利用率每个月都是100%,因为每个月你在用的资金都是一万元,而你只需要付少量的利息!

银行采用等额本息的还款方式让你使用这一万元,除了每个月需要还60元的利息,还有本金833.33元,分12个月还清,每个月还款893.33元。那么你的资金利用率是每个月都在减少的,第一个月是100%,第二个月是91.67%,第三个月是83.34%。。。。。。最后一个月的资金利用率只有8.37%!

一般的人可能就觉得这没什么啊,欠债还钱什么样的还款方式都没关系,只要最后还的利息不要太高我能接受就行。这么想当然也没有错,问题在于首先银行不会直接告诉你真实利率是多少,其次是两种不同的还款方式就会有不同的创造财富的机会!

一万块钱好像没什么,但是如果银行能够借你十万甚至一百万的时候,你能操作的空间就非常大了。例如,如果银行借你十万,先息后本,借款三年,月利息1%。如果你用这笔钱用于稳定理财或者做生意做投资,回报率超过月利息的时候,是不是给自己另外创收呢?当然这是一种理想化模型,理财也需要专业学习,我们要投资而不能投机!

可是如果有这种机会的时候,我们也不能错过啊。我想说的本质问题是什么?银行的这两种还款方式表面上看没有什么区别,但是实际上是天差地别的,

最后说回今天的主题——信用卡账单分期,分期不是洪水猛兽碰不得,但是也不能随意分期让自己陷入债务的漩涡。一般来讲,账单分期最好是分期1-3个月,当然全额还款是最好的还款方式,分期只适合短期缓解资金压力,绝对不能长期使用,不然你就会发现你的账单越还越多,好像永远都还不完一样。

有3点建议提醒大家:

1.信用卡分期的免息不等于免费。很多广告宣传的免息只是不收取分期利息,但是手续费收不收要问清楚。

2.关于分期的费率并不等同于真实年化利率。毕竟多数银行的手续费是按分期总额进行计算的,而不是按剩余本金来算,所以不要看到较低手续费就认为捡到便宜,要看清楚手续费怎么算。

3.提前还款一般还是需要支付全额手续费。一次性收取的当然也不会退出来。

一张信用卡分期之后,首先就是在分期阶段就不要用这张卡消费了,其次分期还款一定不要逾期否者会另外增加逾期利息费用,最后还清分期账单之后,以后控制欲望,合理消费,每个月按时全额还款才是王道!

商务广告咨询请添加微信:1292496908

版权声明:内容均来源于互联网 如有侵权联系boss@zypos.cn删除

相关阅读

- 怎么和银行进行协商个性化分期 信用卡分期还款的利息高吗?

- 信用卡逾期了,多久上征信

- 20岁,我们正青春! 建设银行信用卡20周年 龙卡正青春信用卡燃力上线“天上人间”第一花魁梁海玲,双乳被割惨死家中,幕后凶手成迷!

- 如何获取建设银行信用卡积分?

- 房贷可以提前还款吗?带你分析房贷提前还款的“利与弊”?

- 广州pos机-中听 | “催收巨头”湖南永雄宣布停业,给催收行业敲响警钟1948年,刘少奇和王光美的合照,那年她才27岁,妥妥一位大美人

- 还款日当天最晚几点截止信用卡还款?

- 首套利率4.1%、二套房首付4成,建行、招行确认杭州调整认房又认贷

- 雅安停息分期协商还款代办委托

- 中国游客南非遭盗刷信用卡 中领馆吁勿轻信陌生人