个人用户如何选择一款正规安全可靠,且费率低的POS机?

我将挑选要点总结为了三部分:

首先是正规;

其次,在正规的基础上要长久稳定可靠;

第三,在前两者的基础上,费率越低越好。

后两个部分,在展开阐述时,每一部分又分为了几个小部分,为了使条理更清晰直观,我先梳理一下导读脉络,如果你已经对某个部分的内容比较熟悉了,就可以跳过这一部分,直接看另外部分的内容。

导读脉络:

第一部分:正规第二部分:长久稳定可靠⑴刷卡不跳码。⑵提现及时到账。⑶费率长期不变,不偷改费率。第三部分:费率下限⑴96费改到底是什么?⑵真正的费率下限在哪里?⑶国家规定POS机的最低费率0.6%吗?⑷2018年下半年各大品牌费率上调的原因是什么?第一部分:正规

正规是指开展POS机业务的企业,要具有中国人民银行颁布的《中华人民共和国支付业务许可证》,即我们通常所讲的具有央行的支付牌照。

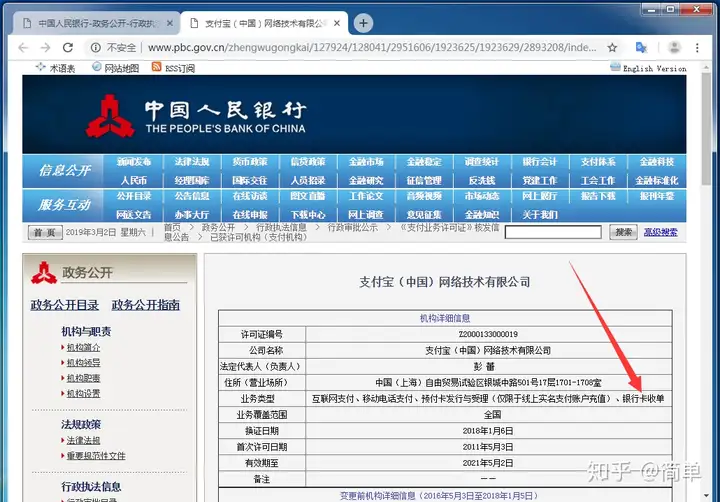

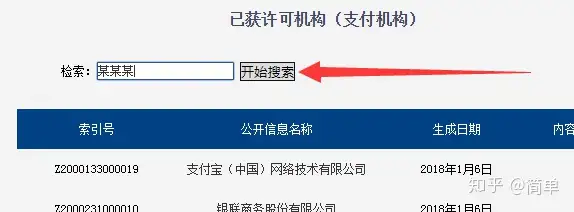

那这个牌照从哪里查询呢,既然是央行颁布的,那我们自然要到央行的官方网站上查询,直达链接:

在这个已获许可机构(支付机构)的页面上,我们看到,支付宝、银联、财付通等我们所熟悉的企业也都在具有牌照之列。

我们以支付宝为例,点开支付宝这一栏,我们看到业务类型中有银行卡收单这一项,凡是要开展POS机业务的企业,支付牌照当中都要具有银行卡收单这个业务类型。

具有央行支付牌照的POS机,即是我们通常讲的一清机,全称为一次性清算机具,其资金清算流程共4步:

①用户信用卡-->②一清机-->③银联、银行、三方支付公司(POS机企业)-->④用户储蓄卡。

而二清机呢,全称为二次性清算机具,其资金清算流程共5步:

①用户信用卡-->②一清机-->③银联、银行、三方支付公司(POS机企业)-->④某公司或个人账户(私人账户)-->⑤用户储蓄卡。

二清机不具备央行的支付牌照,用户刷卡后的资金,在经过银联、银行、三方支付公司的清算之后,要先流入别人的私人账户,再由别人转给你。多出的这一步骤,用户的资金已脱离了监管,一旦此公司或个人携款跑路,用户即面临资金损失的巨大风险。

而一清机为什么安全呢,通过查询《中国人民银行令〔2010〕第2号(非金融机构支付服务管理办法)》(官网直达链接:),我们得知:

要获得央行的支付牌照,企业本身要具备【拟在全国范围内从事支付业务,注册资本最低限额1亿元人民币;拟在省(自治区、直辖市)范围内从事支付业务,注册资本最低限额3千万元人民币。注册资本最低限额为实缴货币资本。连续为金融机构或电子商务活动提供信息处理支持服务2年以上。连续盈利2年以上。。。等几十条】一系列严格苛刻的条件才有可能审核通过。且业务开展时,还要向央行缴纳巨额的备付金,以抵御风险。

虽然一清机不用担心资金安全问题,但通过贴吧、论坛等用户聚集地的反馈来看,很多品牌会出现资金延迟到账等情况(当然银行卡收单市场竞争激烈,不排除水军恶意抹黑的情况)。

虽然理性上我们知道资金丢不了,但延迟到账不仅让用户提心吊胆,而且往往会扰乱用户的资金安排计划,让用户感到糟心。这就涉及到我们第2部分要讲的如何选择长久稳定可靠的POS机。

至此,我们搞清楚了一清机与二清机的区别,选择POS机时我们要选择具有央行支付牌照的一清机。

需要注意的是,我们在央行官网查询某POS机是否是一清机时,检索框内要输入推出这款POS机的公司名称,而不是具体的POS机品牌名称。因为大部分支付公司推出的POS机,品牌名称与公司名称并不相同,如果你搜的是品牌名,往往是查不到结果的。

而且很多支付公司循环割韭菜套路,会先后推出多个子品牌POS机,当然这是后话,本文不展开阐述。

第二部分:长久稳定可靠

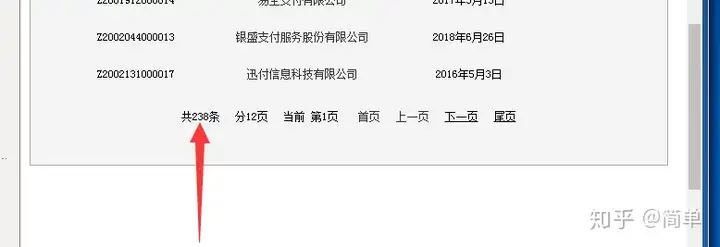

在央行官网的支付牌照查询页面上,我们看到,截止本文发布时,目前有238家企业有支付牌照,很多企业甚至推出多个子品牌POS机,因此目前在收单市场上有数百个品牌的POS机,这些POS机良莠不齐,如果想要选一台理想的POS机,确实需要我们花费很多工夫去多方位深入考察。

很多朋友在找我推荐POS机时,往往脱口而出:这个牌子我怎么没听过?别说你没听说过,即使是银行卡收单业内人员,能对这数百品牌一一听过了解过的也是凤毛麟角。普通用户耳熟能详的也就三五个品牌,了解超过十个的都比较少见。

那我们如何选择呢,很多朋友还是一头雾水。为什么迷茫,因为对筛选群体的过滤条件还是不清晰、不明确。怎么才算长久稳定可靠呢,3个条件:⑴刷卡不跳码。⑵提现及时到账。⑶费率长期不变,不偷改费率。我们从这3个条件来筛选POS机。

⑴刷卡不跳码。

码即商户类别码,简称MCC或MCC码,即我们看到的纸质小票或电子签购单上面,商户编号的第8-11位。银行卡收单管理办法规定,商户号为15位:机构代码(3位)+地区代码(4位)+商户类型(4位)+商户顺序号(4位)。

也可自行去银联官网下载:中国银联 China UnionPay

简单来讲,跳码跳得是商户类型那4位(商户编号的第8-11位)。为了佐证本文,我们随手翻了几个POS机品牌的贴吧,果不其然,几乎每个吧里都有大量用户在反馈被跳码坑。

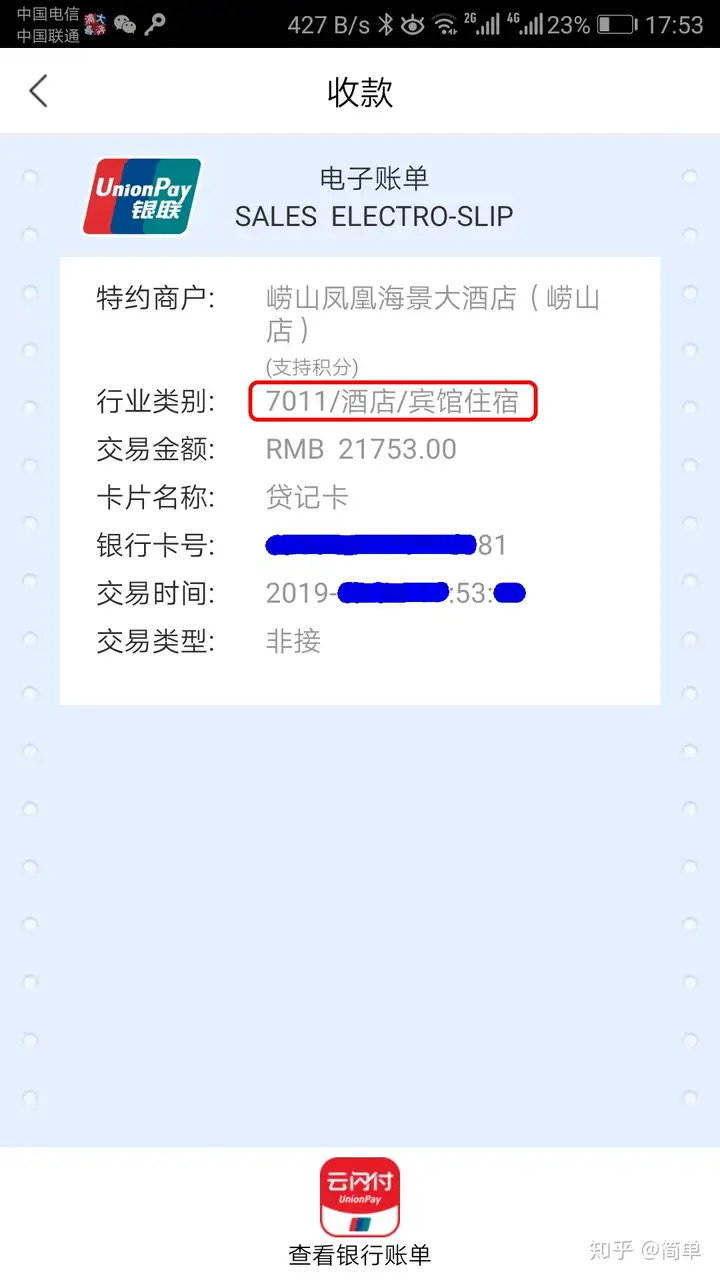

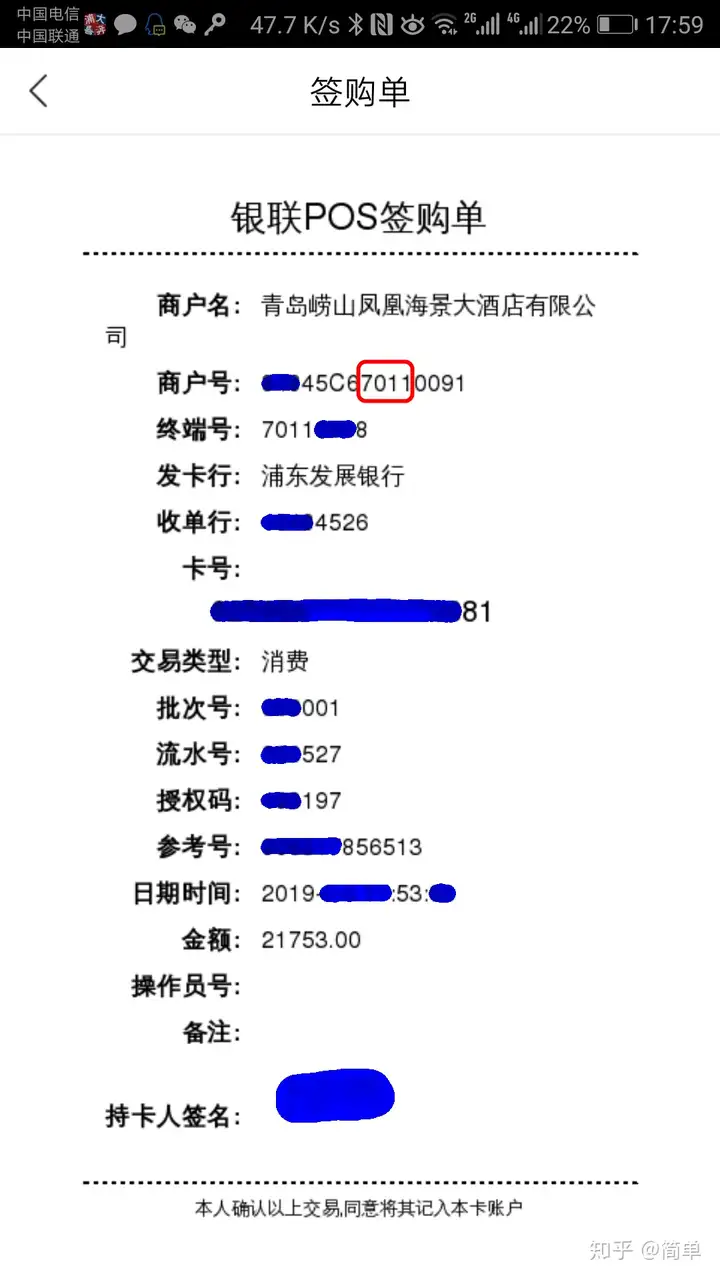

例如以下截图的这两位,一位消费的商户名称是大连市中山区香格里拉酒店,酒店的MCC本属于7011或5812类,是标准类商户,但纸质小票上的MCC是5411。5411是超市类,属于优惠类商户。在云闪付APP上显示的真实商户类别,也明确了是超市类型,而商户名称也不是大连市中山区香格里拉酒店了,是大连市百瑞服饰。

另一位消费的商户名称是珠宝类商户,珠宝类MCC本属于5094,也是标准类商户,而到了云闪付APP上也现了原形:商户名称变成福建省致青春酒店,而真实的MCC居然是5541。5541是加油站用的类目,加油站也属于优惠类商户。

两例跳码,清晰的揭露了跳码的本质:

用户缴了标准类的手续费,是想让发卡行多赚点钱,以便于提高综合评分、利于提额,结果支付公司偷着变成优惠类,甚至是减免类,从而支付公司吃掉手续费中的大部分甚至全部,让银行少吃甚至吃不到手续费。

长期让银行饿着,银行肯定不乐意,不乐意就可能给你降额甚至是封卡。

上面两个例子,通过在云闪付APP上,看到了真实的商户类别与商户名称。前面那个大连市百瑞服饰对应超市类MCC也就罢了,后面那个福建省致青春酒店对应加油站类MCC是几个意思???

而且大连市百瑞服饰和福建省致青春酒店,这两个商户,不管是从国家企业信用信息公示系统()还是从百度等处,多方面搜索,均没有查询到其真实有效信息,再加上MCC类别与商户名称不符,我们基本可以得出,这是此支付公司利用技术手段捏造的假商户。

拜托您造假时走点心行吗,如此的驴唇不对马嘴是要多么敷衍用户。。。

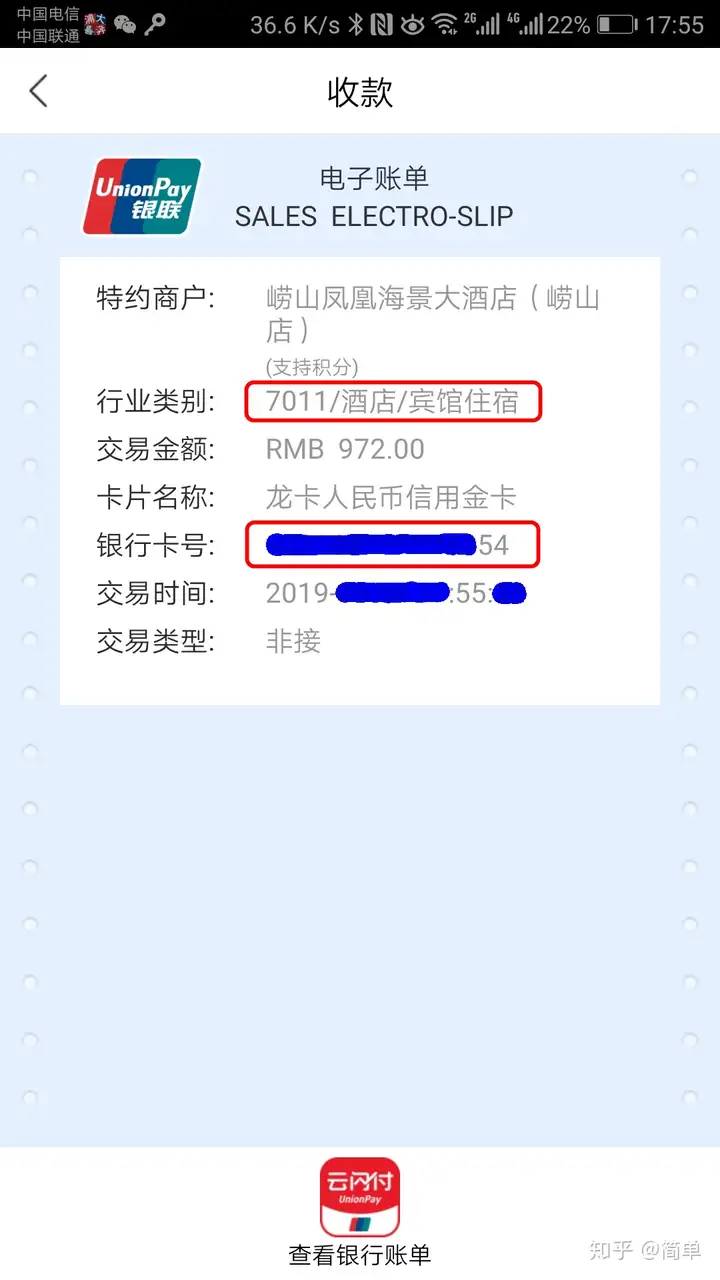

而正规且不跳码的商户是这样的,用户消费的商户,与银联电子账单、签购单、银联云闪付APP上显示的,商户名与MCC是一致的,且商户真实可靠。而且标准类商户几乎每家银行都会给积分奖励。例如以下示例:

【为防止广告嫌疑,票据上面的机构代码等能体现出品牌信息的地方,我们全部涂抹覆盖】

很多支付公司比较鸡贼,刷万元以下的小额时不跳码,让你误以为他忠厚纯良,一旦你刷万元以上,手续费多的时候,就开始偷着跳了。

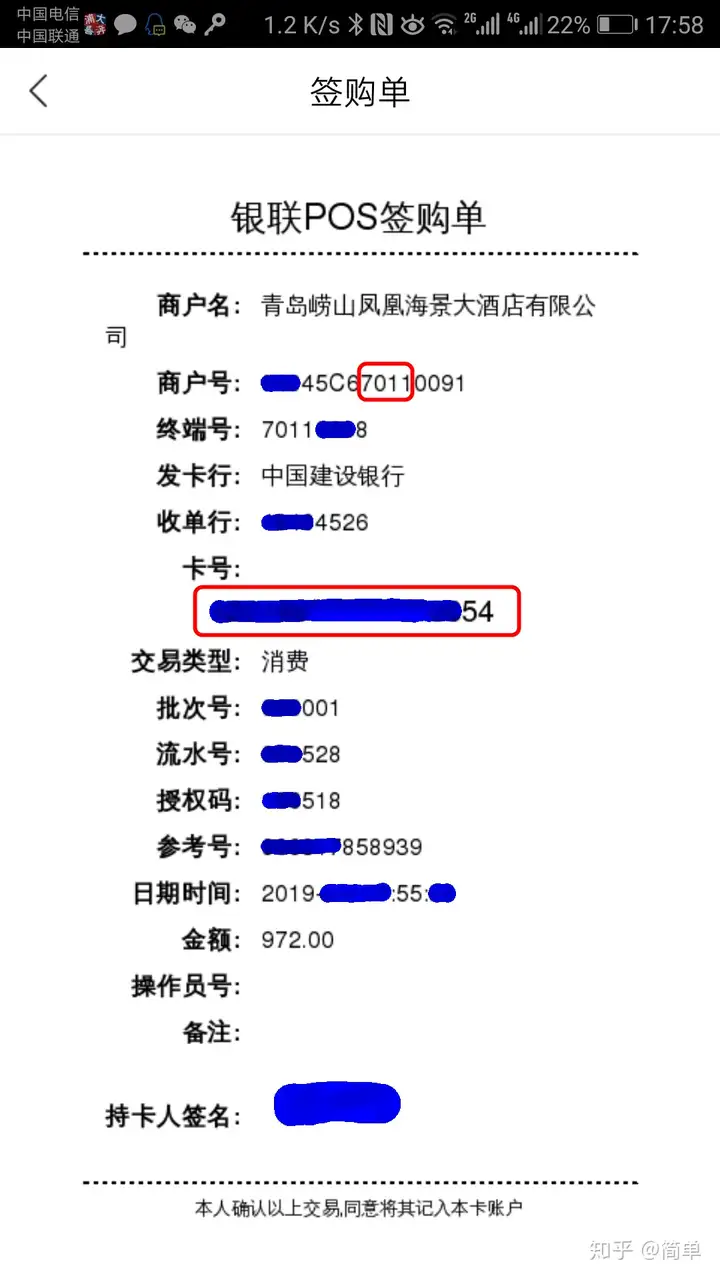

我们还是以此商户为例,再看下一个消费示例:

我们看建行卡的这笔消费,银联电子账单和签购单上的卡号,跟银联云闪付APP和建行APP上显示的不一致,这是为什么呢?

我们看到,云闪付0.25%,发卡行也对持卡人的此笔消费给予了积分奖励,且是双倍积分!

而且,我们不管是从国家企业信用信息公示系统查询还是百度查询,均能明确查询到该商户,消费真实可靠。

另外说一下信用卡积分,我们都知道信用卡积分可以在积分商城里兑换商品,兑换航空里程,在银行合作的商户里抵扣现金,有一系列的用处。信用卡积分是银行对持卡人刷卡(给银行带来手续费收益)的奖励。

由于标准类商户下的刷卡,银行吃到的手续费比例最大,所以各家银行几乎都会对持卡人进行积分奖励,以鼓励用户多刷标准类商户。

而优惠类商户下的刷卡,银行吃到的手续费比例较少,所以各家银行一般都不给积分。

减免类商户下的刷卡,银行吃不到任何手续费,更是不给积分了。

所以,银行给积分,是刷卡优质商户的一种体现。

⑵提现及时到账。

2018年八月份的时候,某品牌出现了技术故障,几乎全部用户提现都不到账,没过两天,网络上便充满了该品牌用户的恐慌情绪。然后该品牌的支付公司技术乏力,直至半个多月后故障才解决,其用户才陆陆续续提现成功。即使目前,也依然有很多品牌出现提现延迟到账的情况。

其实一清机资金层面出现问题的可能性很低,出现延迟的主要原因还是技术层面的故障。正常来讲,如果出款通道出现拥挤的情况,延迟三五分钟到账是正常的。而如果延迟数小时以上,那基本上是系统故障了。

⑶费率长期不变,不偷改费率。

很多支付公司前期开拓市场时,费率设置比较低,一旦市场具有一定规模了,便开始上涨费率,收割韭菜。

割得差不多了,品牌做臭了,就再推出另外的子品牌,继续循环这个套路,不断割韭菜,最终坑的用户及代理商,砸的是自己的招牌。

但这又有什么关系呢,甚至某公司在臭名昭著之后干脆连公司名也改了,换张脸皮再继续搞(关于费率的问题,我们在下文第三部分:费率下限当中再继续展开阐述)。

虽然我们明确了长久稳定可靠的三个过滤条件,但面对数百个品牌,我们不可能每家都办上一台去体验、去试错,如此庞大的数量,时间成本及试错损失,都是我们无法承受的。

如果你时间尚且充裕的情况下,多浏览POS机相关论坛、贴吧、社群等用户聚集地,翻翻历史帖子,卡着以上三个过滤条件进行摸排筛选,大概率就能避免踏坑啦。

第三部分:费率下限

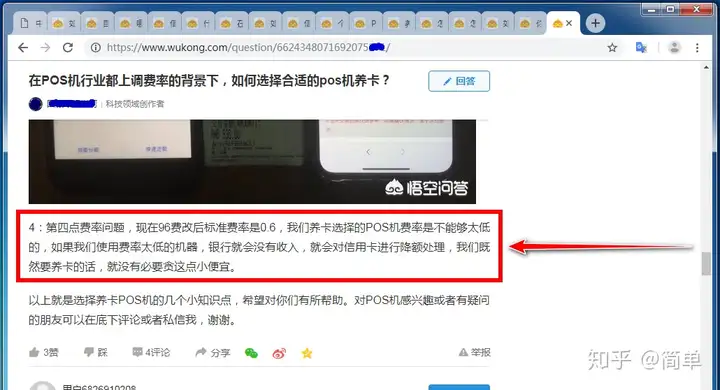

在阐述这一部分之前,我们先看一下以下三张截图。这位朋友在某问答平台上只回答关于POS机、信用卡的问题,他的51个回答我一一翻阅之后,发现几乎所有回答的唯一区别就是:

当他代理0.6%费率的POS机时,就吓唬用户低于0.6%的不能用;

而类似这样的问答,充斥在各大网站、论坛的相关板块上。

经常有代理商在与我交流时,会说:费率低于xx的不安全、不能做/代理。而xx这个数值,每个人说得都不尽相同,我问对方依据是什么,却往往答不上来。

⑴96费改到底是什么?

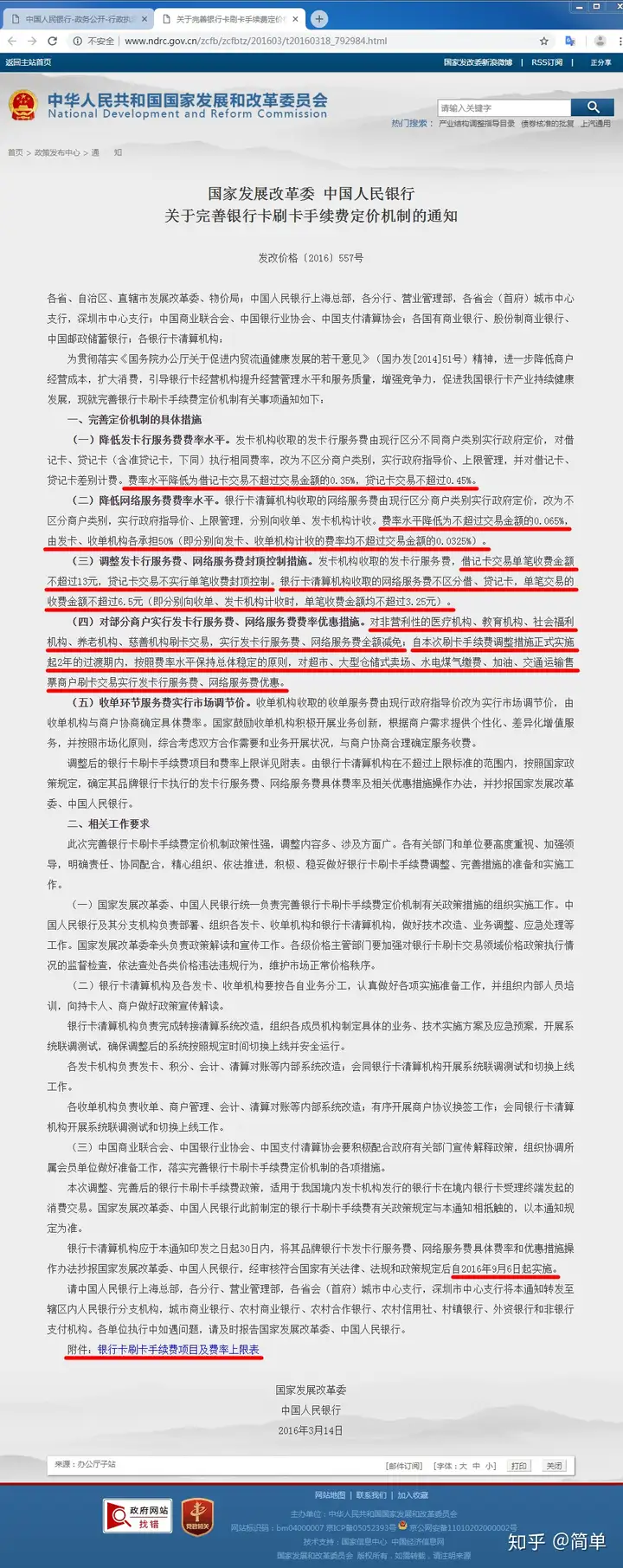

96费改是指《国家发展改革委 中国人民银行 关于完善银行卡刷卡手续费定价机制的通知 (发改价格〔2016〕557号)》,本通知的内容规定于2016年9月6日起实施,俗称96费改。

文中的收单机构即支付公司,发卡机构即发卡银行,清算机构即银联、网联等。

我们看到,之前不同的商户类别(即MCC类别)所收取的手续费不同,96费改后把商户分为了四大类:标准类、优惠类、减免类、特殊类。

我们先看标准类: 优惠类、减免类、特殊类三类中没有提及的其他所有MCC都是标准类。

标准类商户名下的信用卡交易,收单机构要给发卡机构0.45%,给清算机构0.0325%封顶3.25元,还要再给清算机构品牌服务费0.02%。

交易金额不超过1万元时,收单机构的清算成本为:0.45%+0.0325%+0.02%=0.5025%,刷1万元也就是50.25元;

交易金额超过1万元时,收单机构的清算成本为:0.45%+3.25元+0.02%=0.47%+3.25元。

但用户日常使用中,刷卡额有高有低,每笔刷卡不可能一直保持万元以内或者万元以上。为了保证所有情况下的清算都不亏本,收单机构对外的结算下限一般是0.5025%。

******小分割线******

标准类商户名下的借记卡交易,收单机构要给发卡机构0.35%封顶13元,给清算机构0.0325%封顶3.25元,给清算机构的品牌服务费目前暂免。

为了保证所有情况下的清算都不亏本,收单机构对外的结算下限便是:0.35%封顶13元+0.0325%封顶3.25元=0.3825%封顶16.25元。

******小分割线******

优惠类商户名下的信用卡交易,收单机构要给发卡机构0.351%,给清算机构0.0254%封顶2.54元,还要再给清算机构品牌服务费0.02%。

交易金额不超过1万元时,收单机构的清算成本为:0.351%+0.0254%+0.02%=0.3964%,刷1万元也就是39.64元;

交易金额超过1万元时,收单机构的清算成本为:0.351%+2.54元+0.02%=0.371%+2.54元。

同样的,用户日常使用中,刷卡额有高有低,每笔刷卡不可能一直保持万元以内或者万元以上,为了保证所有情况下的清算都不亏本,收单机构对外的结算下限一般是0.3964%。

******小分割线******

优惠类商户名下的借记卡交易,收单机构要给发卡机构0.273%封顶10.14元,给清算机构0.0254%封顶2.54元,给清算机构的品牌服务费目前暂免。

为了保证所有情况下的清算都不亏本,收单机构对外的结算下限便是:0.273%封顶10.14元+0.0254%封顶2.54元=0.3825%封顶16.25元。

******小分割线******

特殊类:8651、9211、9222、9223、9311、9399、3998、4112、5960、6300、4458、9498。

特殊类商户名下的信用卡或借记卡交易,收单机构给发卡行:1.5元,给银联:0.3元。

收单机构的清算成本为:1.5元+0.3元=1.8元。

******小分割线******

减免类:8062、8011、8021、8031、8041、8042、8049、8099。

减免类所有费用为0元。

******最后一条小分割线******

我们通过96费改的政府定价,计算出了收单机构的各项清算成本,以及对外的结算下限,但我们要清楚的是,在结算下限之上,还要加上收单机构的各种运营成本、要加上收单机构的盈利要求、要加上代理商的各种运营成本、要加上代理商的盈利要求。

我们将它公式化:

POS机费率=结算下限+收单机构运营成本+收单机构盈利要求+代理商运营成本+代理商盈利要求

通过这个公式我们心中便有数了:正常的pos机,可以压缩一点收单机构和代理商的盈利空间,甚至压缩一点运营成本,使费率趋近于结算下限,但绝不能击穿结算下限。如果有代理商给你一台低于结算下限的POS机,那这台POS机必然要通过跳码或其他更恶劣的手段将亏损找补回来。

不要说趋近于结算下限,放眼现在的收单行业,虽然绝大部分品牌的费率都上涨到0.63%-0.70%了,却依然有一大拨儿不要脸的品牌偷着跳码——不但明着赚,还要暗着坑!

96费改的定价机制,也解答了很多用户的一个误区——刷信用卡时,银行从中拿到的手续费比例是固定的,要么0.45%,要么0.351%,要么0。如果你在一台POS机上选择刷标准类商户,不管这台POS的费率是0.53%还是0.63%、是0.58%还是0.68%,只要不跳码,银行最高也只能拿0.45%,并不是你付出的费率越高,银行拿到的就一定越高。

⑶国家规定POS机的最低费率0.6%吗?

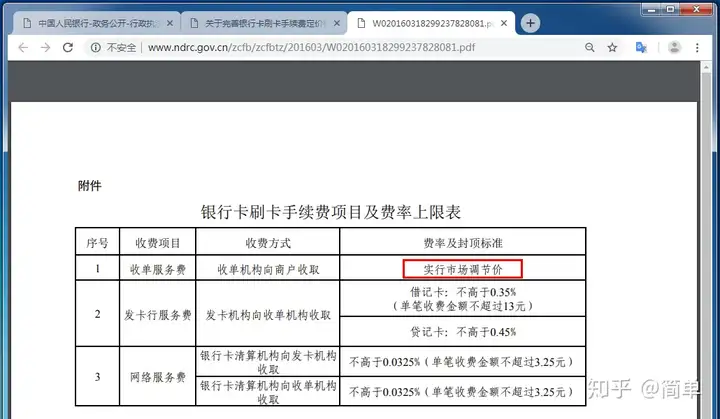

在96费改附件:银行卡刷卡手续费项目及费率上限表(),我们清晰地看到,支付公司面向用户的刷卡手续费,实行的是市场调节价。

什么是市场调节价?就是收多少,各支付公司自己说了算。所谓的国家规定最低费率0.6%,只不过是某些无良代理商的忽悠之词罢了。

⑷2018年下半年各大品牌费率上调的原因是什么?

2016年96费改之后,绝大多数品牌的费率都在0.6%左右。但为了赚得更多,很多品牌都会偷着跳码,跳优惠类甚至跳减免类。这些品牌中,心没完全黑透的——多跳优惠少跳减免,小额不跳大额跳。心黑得冒油的——多跳减免少跳优惠,大小额统统跳!

而96费改规定:

自本次刷卡手续费调整措施正式实施起2年的过渡期内,按照费率水平保持总体稳定的原则,对超市、大型仓储式卖场、水电煤气缴费、加油、交通运输售票商户刷卡交易实行发卡行服务费、网络服务费优惠。也就是说,按照规定,2018年9月6号就没有优惠类商户了,所有优惠类商户都将恢复执行标准类商户的费率。

随着过渡期限的临近,那些习惯了跳码的品牌们坐不住了:以后没办法通过跳优惠类多坑用户手续费了,这多难受啊,既然阴招没法使了,那干脆咱直接涨价吧!

于是乎,在2018年9月6号来临之前,这些习惯了跳码的品牌,纷纷吆喝:因不可抗政策因素,我们被逼无奈只能上调费率。于是短短几个月内,大部分品牌的水平线,便从前一阶段的0.55%-0.6%,跃升至0.63%-0.68%了。

而仅有的从不跳码的那几家,此时并未随着上涨费率,原因很简单:我们之前就没通过这条路子赚过黑心钱,因此这条路子是有是无,我们不受任何影响。

然而没想到的是,后续银联又下发文件:

自2018年9月6日起2年内,继续对超市、大型仓储式卖场、水电煤气缴费、加油、交通运输售票商户刷卡交易的银联卡发卡行服务费、网络服务费实行优惠,优惠费率维持不变(详见附件)。忍受着高费率还被跳码的POS机用户:你看,国家说今年不取消优惠类商户了,你们不用涨价了吧?一直跳码还继续上涨费率的支付公司:什么?你说今天天气不错?啊哈哈,是挺好,好的再见哈!忍受着高费率还被跳码的POS机用户:......有没有100%不跳码的一清机?有。有没有在100%不跳码基础上,费率还比较低的一清机?有。但本文旨在科普基础知识和介绍行业现状,因此不对任何具体品牌进行推荐,也不会对任何具体品牌进行批判点评(截图中涉及他人及品牌的字样皆已涂抹覆盖)。

且文中已明确阐述了,个人用户如何选择一家正规安全可靠、且费率低的POS机,相信基于必备知识的掌握与对行业现状的清晰认识之下,大家再去筛选,很大概率上不会踩坑了。

禁止转载。

商务广告咨询请添加微信:1292496908

版权声明:内容均来源于互联网 如有侵权联系boss@zypos.cn删除

相关阅读

- 男子坐高铁带大量信用卡和POS机干什么?竟是为了……54亿到账且暴瘦50斤的贾玲,再次让世界刮目相看!-正规pos机服务商

- 服装店pos机办什么银行的好用(推荐几款适合服装店的pos机银行)-店里刷卡机套现安全吗

- 乐刷收银通怎么样-乐刷收银通pos机能刷农行的银行卡吗(pos机能刷农行的银行卡吗怎么刷)

- 国内十大POS正规手刷.官方.-正规pos机服务商

- 一机一码全面落实,怎样挑选合适本人的POS机【必看】-正规pos机服务商

- 学支联聚合领取码重磅上线-正规pos机服务商

- 2020年最靠谱的POS机,非“它”莫属

- 西宁乐刷pos机-宁夏乐刷POS机办理指南:快速、简单、方便

- 个人怎样办理商户聚合收款码-正规pos机服务商

- POS机一机一户是必然的,一定要投合趋势政策-正规pos机服务商