提前还贷要补违约金,银行凭啥这么“黑”?

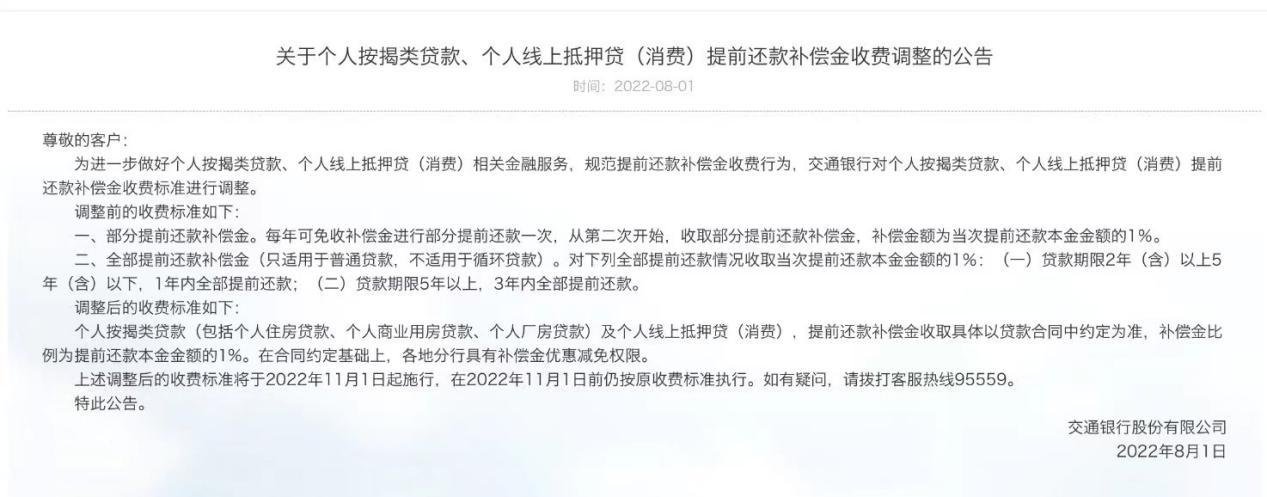

昨天,交通银行发布了一则公告,声称自今年11月起,将调整个人按揭类贷款、个人线上抵押贷(消费)提前还款补偿金收费标准。

调整前,对于部分提前还款补偿金,每年可免收补偿金进行部分提前还款一次,从第二次开始收取提前还款本金1%的补偿金。

调整后,免费的一次没有了,只要提前还贷都要付提前还款本金1%的补偿金。

也就是说,你想提前还钱,可以,但你得多还一点。

不知道银行有没有想过,这个行情下还有人肯提前还款的,应该给他们发奖金才对。

除了交行以外,其他银行暂时还没有在补偿金这一块上有什么新动作,继续按照现有的规定执行。

建设银行:贷款不满一年提前还款,收取提前还款额的百分之三。贷款一年到两年提前还款,收取提前还款额的百分之二。贷款两年到三年提前还款,收取提前还款额的百分之一,三年以上不罚息。

农业银行:贷款不满一年提前还款,按照本金乘以月利率的方式收取,月利率为贷款利率除以12个月减去还款月数。贷款满一年后提前还款,只要之前没有任何提前还款记录,则不收取违约金。如已采取过提前还款的,一年之后再申请者,也不收取违约金。

工商银行:贷款不满一年提前还款,收取提前还款金额的百分之五作为违约金。贷款满一年后提前还款,则不收取任何违约金。

中国银行:贷款不满一年提前还款,收取不超过六个月利息违约金(按照提前还款日的贷款利率计算)。贷款满一年后提前还款,则不收取违约金。

01

数据不好看,银行怕吃亏

购房者毕竟不敢轻易断贷,所以银行有恃无恐,放出去的贷款都能安稳地收回来,这也就是银行利润的

一直以来,由于房地产欣欣向荣的景象,银行并不担心放出去的贷款收不回来,反而会加速房贷,这就导致额度常年不足,所以前几年经常出现好不容易排队买上房,为了放贷还要再排十多天的情况。

因此,银行对于那些极少数提前还贷的人并不会加以限制,反而兴奋于新的贷款额度又释放了。

但从今年开始不一样了,时代变了。

房地产市场一片萧条,2022年上半年全国商品房累计销售面积同比下降22.2%,商品房累计销售额同比下降28.9%。

更刺激到银行的是,居民中长期贷款(也就是房贷)也跟着下降,今年2月甚至出现了自2007年以来的首次负增长。

六月情况好不容易改善了一点,结果又碰上停贷潮,低迷情绪更加蔓延。

于是,手里没房庆幸手里还有现金,手里有房的则开始提前还贷,及时止损。

于是,银行开始慌了。

这对银行利润来说影响太大了,相当于一直稳定的“金饭碗”在变小。交行就是第一个稳不住的银行,不得不通过提高提前还款的成本,来遏制当前房贷早偿较多的问题。

02

到底的要不要提前还贷

提前还贷要从两个角度看,一个是宏观的,一个是微观的。

宏观来讲,谁都知道大环境很差,上半年GDP增速只有0.2%,相信有不少读者也都听说甚至亲身经历了失业、裁员,而在全社会范围内提出“灵活就业”,就证明普通人找工作已经到了很难的地步了,收入不稳定成不可忽视的大问题。

再加上上半年可怕的疫情,烂尾楼的蹂躏,购房者基于对未来的悲观预期,以前拼命攒钱买好几套房子,现在就只能考虑提前还掉贷款,以免出现突发情况导致自己的房子变成法拍房,同时也降低自己的杠杆率来减少生活压力。

另外,基金、股票等投资理财产品,也慢慢的跑不赢房贷了。绿油油的股市,大幅下跌的基金,就连最稳妥的储蓄,都能出现河南村镇银行这种事件,哪还有信心买房了。

而从微观入手,我们主要聚焦那些从历史高点上车的购房者。过去两年,是房贷利率居高不下的两年,热门城市利率普遍在6%往上,而今年,最低的利率能做到4.25%。

同样的一套房,同样的价格和100万贷款,一个月月供随随便便就少个600百块,一年就是7000多,30年就是22万。

平白无故比别人多交22万的利息,要是你你难受不。

更难受的是,这已经是你能从银行贷到的最划算的贷款了。

所以综合来看,购房者需要明确估计自己的实力,既要看到大环境下行,就业的困难,也要明确自己所负担的贷款余额到底是多少。

如果你背着50万房贷,但手里只有20万余钱,那无论你未来收入稳不稳定都不要去还,要给自己留有余地;

如果你有50万,那可以在充分考虑自身能力、家庭实力和未来工作收入的基础上做决定;

如果你真的有100万,那就抓紧还上。

商务广告咨询请添加微信:1292496908