广州pos机-征信报告怎么看,如何看懂征信报告

个人征信报告完整的记录了我们个人的信用行为(金融、公共服务等),在办理贷款的时候银行也会要求看个人征信报告来判断贷款人的负债情况及还款能力等。

因此在需要办理贷款的时候,机构都会询问客户的征信情况。很多乐刷人拿着个人征信报告却不知道要从何看起,今天我就来教大家看征信,不会看的小伙伴可以学习一下。

个人征信报告看什么?重点看以下几点内容

1、看个人信息

首先要看的就是我们的个人信息:姓名,证件号码,婚姻状况、工乐刷作情况以及住址等等,都需要去核实登记信息是否有误,如果有误,是会影响贷款的申请,可以带上本人的身份证件和相关资料,去人民银行营业大厅更改,或者也可以在信用卡个人中心更改相关信息。

2、看贷款记录

征信报告乐刷会详细的记录我们信用卡及贷款的明细,有多少笔账户,借款金额多少,待还多少,是否逾期等等信息都能在贷款交易明细上看到。机构通过看你的贷款明细就能够初步的判断你的贷款资质和可贷金额。

在明细表中,竖表头记录乐刷年份,横表头记录月份,在每一个年度每一月会有数字0~7,字母“N、D、Z......”等记录,他们分别表示什么呢?是什么意思呢?可以看看下表,一下就明白了。

但如果征信报告里面近2年有“连3累6"的记录乐刷,很大可能性申请不了贷款,当然也要看具体的贷款类型,是抵押贷还是信用贷,有少部分金融机构也是可以申请到贷款的,具体就需要看贷款人实际的一个情况了。(“连3累6" ,“连三”是指连续三个月逾期还款,而“乐刷累六”是指累计六次逾期还款。)

3、看借款机构的性质

贷款可分为2大类:抵押类和信用类,特别要注意的是,如果当你的贷款笔数和金额是信用类的更多时,风险则会增大,后续要申请低利率的银行贷款产品,就会增加难度乐刷。

所以,这里也提醒各位小伙伴,小贷、网贷、信用贷最好不要频繁申请,否则影响到后续的房贷或者银行贷款,就麻烦了哦。

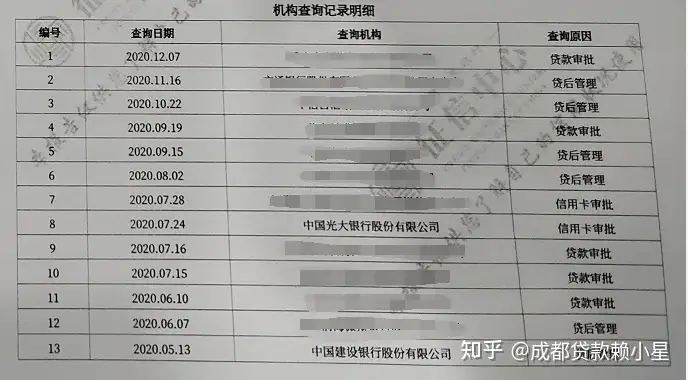

4、看征信查询次数

在个人征信报告中的查询记录中,会清楚的看到征信查询次数、查询原因和查询乐刷机构。

如果短期内(一般1~6个月),当查询记录以贷款审批、信用卡申请、担保资格审查等居多时,会透露一点,就是你很缺钱,在频繁的贷款,那么自然银行会考虑你的还款能力,从而导致贷款被拒绝。

一般情况,信用贷乐刷款看1~3个月查询情况,最好不要超过2~6次,抵押贷款看1~6个月,最好不要超过3~6次。具体就需要看贷款产品的要求,不同的产品要求时间和次数也是不一样的。

需要根据贷款人实际情况来看,比如之前也遇到过乐刷6个月查询不超过15次也可以申请的银行贷款。

以上就是个人征信报告比较重点要看的几个点,需要注意的就是,一定要理性消费不乱点网贷,保护好个人征信。

商务广告咨询请添加微信:1292496908

版权声明:内容均来源于互联网 如有侵权联系boss@zypos.cn删除

相关阅读

- “民间借贷”快速一览

- 广州pos机-住房公积金可以贷款多少钱 公积金贷款买房要注意什么

- 超实用买房贷款计算方法 让你算钱不再算得犯迷糊

- 北京城市副中心三大文化设施今年投用

- 网贷逾期还不上怎么办-欠了网贷 实在还不起的后果是什么?

- 最新报告:中国银联超越维萨成为全球第一大借记卡历史上最著名的三个“女流氓”,霸气十足,普通男人根本不敢接近

- 有关信用卡附属卡的常识,额度都是咋算的?

- 上征信的网贷逾期多久会被起诉-网贷逾期还不上,网贷平台会起诉吗?更有可能会暴力催收!

- 你真的会用信用卡?“以卡养卡”“以贷还贷”“短借长用”……这些行为风险很大

- 未按要求进行消防设计,深圳市新城市规划建筑设计股份公司被罚