中国平安:大涨30%创新高,爆赚0亿,未来市值2万亿?

随着时间的推移,国内在有效防控下,新冠得以控制住,市场也呈现趋势性恢复。作为保险龙头公司的平安,半年度、三季度的业绩呈现着恢复状态。二级市场的股票价格,虽说表现缓慢,但转眼半年的时间,接连突破重要压力位,如今再度拿下7月上旬时高点阻力位再创阶段新高。

那么,关于这家保险龙头公司到底如何,为何年初跌跌不休,如今又能逆袭呢?自底部至今大涨30%以后,市值逼近1.5万亿,未来又能不能一举突破2万亿呢?未来的业绩,还能不能再现成长呢?我们就带着这些疑问,一探究竟!

01、三季度财报显示,业绩正有序恢复!

以中国平安三季度财报的情况来看,虽然仍旧不理想,但对比一二季度显然有着明显恢复。前三季度公司实现营业收入9171亿元,同比增长3%;归母净利润1030亿元,同比下降21%;归母营运利润1087亿元,同比增长4.5%;寿险及健康险营运利润755亿元,同比增长9%,NBV为428亿,同比下降27%。

在这里,最让人注意的就是归母净利润大幅下降21%以及NBV下降27%。有着明显的下降,自然引人担忧。但,如果对比一季度时营业收入同比下降13.22%、净利润下降42.74%,就能感受到三季度业绩实际正在有序恢复。虽然,谈不上超预期,但情况也算是相对不错。

以公司现在的情况来看,行业发展虽然有些受阻,叠加从业人数增速下滑,再加上价值主力重疾品类增速放缓使得行业景气度存在下行。还有,公司改革进入深水区,又有着新冠等情况,对于公司的消极影响,确实比较多。但要说这种局面能长久持续,也不太可能。一方面公司正在积极推动年轻化,新冠的影响明年大概率将不在持续,改革进入深水区的成效也将在明年初步显现。所以,对于明年来说,或形成拐点。

我已经深入股海,潜心研究学习12年,不断积累来磨炼自己,抓到的牛股,妖股,龙头股多达200多只,酒鬼酒,比亚迪,华东医药!我经过这两个月研究500多家上市公司的基本面,财务数据,总结发现一家上市公司,它具备翻倍龙头股的潜在特征:

1、当前股价处于底部区域,估值被低估

2、行业的领军者,强大的护城河

3、ROE>12%,利润还在不断增长

4、10家知名机构重仓买入增持

02、历年财报情况:

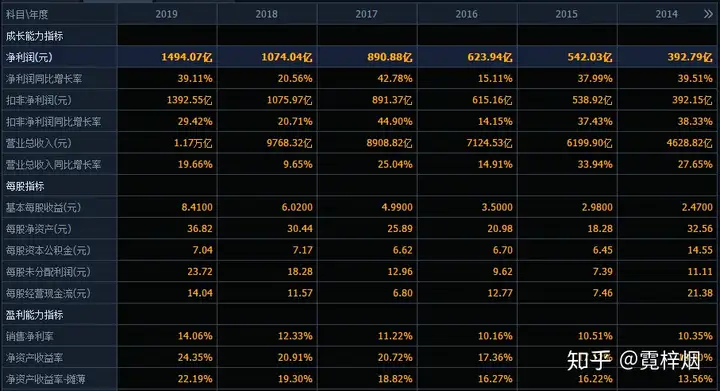

中国平安以历年的财报情况来看,确实散发着优质的气息。2005年至2019年间,营业收入同比增长率仅在次贷危机爆发的2008年时出现过负增长,其他年间,多数年保持双位数增长。同期净利润同比增长率也是如此,增速高的时候,甚至超过100%,2019年净利润同比增长率还超过了39%。可见,成长性十足。

好业绩以及稳定的成长,公司的其他财报数据自然也是亮丽,净资产收益率水平常年超过15%,近三年稳定在20%以上。现金分红股息率近几年保持在2%以上。

纵使今年业绩出现了明显的倒退,但也情有可原。如果以历年财报的情况来看,中国平安这家公司,不管是成长性、稳定性还是保持的持续性,都是十分不错的,也称得上有价值的公司。

03、估值分析:

以2020年平安的情况参照现在的股票价格计算估值,约为12.4倍。近些年,公司的平均估值在10.8倍-17.6倍,虽说中值在13倍左右,但对应现在,12.4倍的估值还是处于下沿,且在中值水平附近的,属于合理估值区间。

对应2021年、2022年的估值也不高,经过计算,分别约为10.8倍、9.4倍,比较来看,也是属于合理估值范围,甚至还有着被低估的情况。

商务广告咨询请添加微信:1292496908