买房人的冬天!广州房贷利率上调,全国多家银行无款可放

2021年第一个月,楼市风向就开始发生了变化。全国各地都纷纷传来,多家股份银行暂停按揭贷款的消息。

什么意思?就是说,一些银行的房贷额度用完了。如果你现在买了房跑去按揭,可能贷不出款!

这还没完,额度受限后价格也有变化。从今日起,广州的四大行房贷全线涨价!

工农中建四大行的首套房贷利率调整为LPR+55bp,二套房贷LPR+75bp,而此前则是首套房为LPR+40bp,二套房则是LPR+60bp,变更后首套房贷的利率为5.2%,而二套房则为5.4%。

全国楼市“房贷冬天”突然不期而至,买房人是继续等待,还是抓紧上车?

01

多地房贷突然收紧

房贷价格上涨无疑给燥热的房地产市场浇下一瓢凉水。不过据了解,目前股份行暂时还按兵不动,但额度紧缺。

根据21世纪经济报道,近日广东多家股份银行暂停按揭贷款。

招商银行表示深圳广州分行在一周之前就已经暂停房贷放款,统一的口径为“节制接单”;光大银行深圳分行已经暂停按揭贷款;广发银行则表示不接单;交通银行广州分行也暂停房贷。

其余的四大行放款周期也比之前慢,身边不少买房的朋友表示已经过去一两个月了,都没有放贷。

更重要的是,范围还不仅仅是广东省。知情人透露,招行几家广东省外分行,按揭放款也暂停了。上海工行,也暂停了部分房贷业务。

全国多地频现银行暂停房贷,这种不约而同的动作,显示这事也绝不简单!

此次暂停房贷,应该是系统性的,楼市调控信号意义明显。

02

新规来袭

房地产贷款实行双红线管控

其实,去年最后一天的322号文,就已经显示出这种征兆。

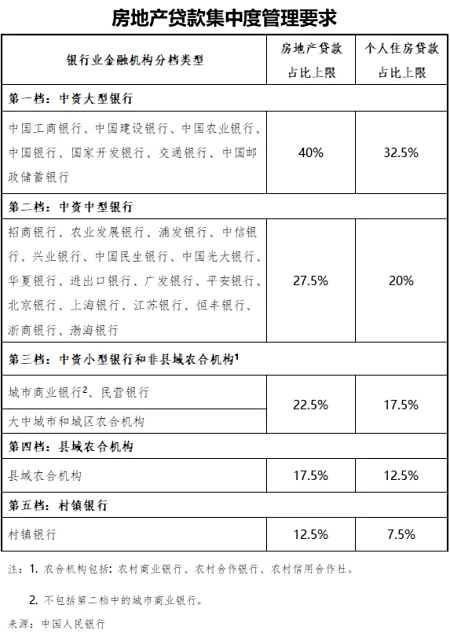

当天,央行联合银保监会发布《关于建立银行业金融机构房地产贷款集中管理制度》,将银行分为五档,并设立区别性的“两条红线”指标:

第一条红线是房地产贷款占比,指一家银行全部房地产类贷款(包括个人住房贷款、企业房贷)占其全部贷款的比重。

第二条红线是个人住房贷款占比,指个人住房贷款余额占一家银行全部贷款比重。

这意味着,无论个人按揭贷款还是房企贷款全面受限。

以广州为例,广州银行业,个人按揭贷款被要求“双管控”:要求新增个人住房贷款占比不能超过12.6%,每个月新增个人住房贷款额度不能超过2020年10月、11月、12月三个月(四季度)的平均放款额度,而且所有广州银行一个标准。

央行、银保监会在上述管理制度中将银行分为5个档次,并分别对各档银行房地产贷款和个人住房贷款占该银行总贷款的比重设了上限。

总而言之就是银行级别越小,能发放的房地产贷款占比就越小。此外,政策还给了各个银行2-4年缓冲期。

值得注意的是,部分银行已经超标,但额度并不大。

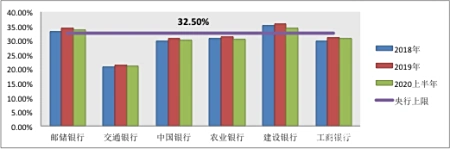

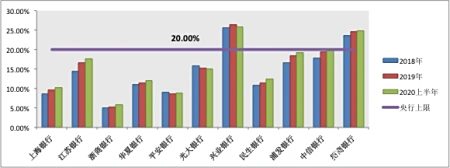

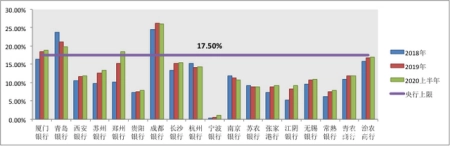

银行房贷占比一览表

从图表中可看出,大型银行房贷额度普遍紧张,邮储银行、建设银行的房贷比例,近年来基本都超过了32.5%的规定。而中国银行、农业银行、工商银行3家,也基本接近了上限。唯一在房贷上留有“余粮”的是交通银行。

这意味着,部分银行的房贷将会收紧甚至暂停。这在年初的20多天里已经显现。

不过,由于政策还给了各个银行2-4年缓冲期,房贷额度不会骤减。

这也表明:房贷是可以拿到的,房价也不会暴跌,只是放贷时间慢了点。

之前是一个月内,现在可能要一两个月,甚至更久。

不过,这只是洋葱的第一层。更深层的意思是:

楼市调控继续收紧的趋势越来越明显。购房者、开发商想拿到银行贷款的难度正在加大。

03

“房地产是现阶段

我国金融风险方面最大的灰犀牛”

其实从去年9月开始,就有银行收到收紧房贷的指令。这次出现部分地区暂停房贷,更是猛踩刹车。

年初疫情,全球大放水,中国不可避免。

新增人民币贷款,特别是当月社会融资规模在今年增长迅猛。M1、M2同比增速也在不断上升。热钱涌入,无处安放。

可就在11月,大家认为M1-M2剪刀差即将为0时,M1、M2增速双双下降,表明政策层面通过各种手段防止大水漫灌已见成效。

图源:华尔街见闻

多年来,楼市是货币蓄水池的观点已经深入人心。每次全球大放水,中国房价暴涨无疑。

然而,政策层面正在尝试切断这两件事之间的勾连。

“房地产是现阶段我国金融风险方面最大的‘灰犀牛’”。上个月,银保监会主席郭树清把这句话当做了自己某次重要公开发言的结尾。

如此定调,表明监管层对热钱涌入楼市始终持谨慎态度。

房贷新规,也就是给银行房地产信贷设置一个安全边界,防范化解灰犀牛风险,提升金融体系韧性。

同时,也能把资金引导到实体经济,助力中国经济脱虚向实。

04

对买房者意味着什么?

房贷调紧不可避免地会误伤刚需买房者。

对刚需买房者最起码造成了以下影响:

1、利率提高。物以稀为贵,当房贷额度有限、而申请房贷的人又很多时,房贷的利率只能提高,而这无疑会增加刚需的月供款。(据报道,部分城市的按揭房贷利率已有所提高)

2、额度变少。银行可能会降低个人贷款额度,若贷款额度变少,则意味着需自筹更多的首付款,要知道很多刚需的首付本就是东拼西凑来的,也因此可能就买不起房了。

面对这个新规,买房人和卖房人应该怎么应对呢?

买房人的应对措施:

1)尽量买一手房,毕竟按揭贷款这些事情是开发商那边统一办理,银行迟迟不放款,怪不得你。

2)买二手房的话,尽量不要用过桥资金结清按揭尾款。一旦结清、买家房贷又没批下来时,就会一直占用过桥资金、哪怕按最便宜的日千分之一来算,月利息也是3%,这是一笔昂贵的、不可控成本。

3)买二手房,做好延迟收楼,延迟过户的心理准备。

卖房人的应对措施:

1)优先考虑可以全款的买家。

2)务必做好收款慢的心理准备和相应措施,“卖一买一”换房的,可以再等等。

商务广告咨询请添加微信:1292496908